Налоговая реформа

Налоговая реформа

Когда новая власть ставит перед собой задачу уменьшить роль государства в экономике и максимально снизить нагрузку на бизнес, то эти инициативы отчетливее всего проявляются в мерах по упрощению налоговой системы, тем более когда налоговая сфера нуждается в скорейшем реформировании.

Вот как характеризовал предыдущий налоговый кодекс бывший министр экономики Грузии, ныне эксперт Грузинского фонда стратегических и международных исследований Владимир Папава:

Налоговый кодекс, подготовленный Министерством финансов Грузии при активном участии экспертов МВФ и утвержденный парламентом Грузии в конце 1997 года… написан таким тяжелым языком… что местами непонятен не только рядовому налогоплательщику, но и специалистам. Отдельные процедуры, регулируемые кодексом, настолько усложнены, что с целью избежания путаницы предприниматели готовы пойти на дачу взятки[183].

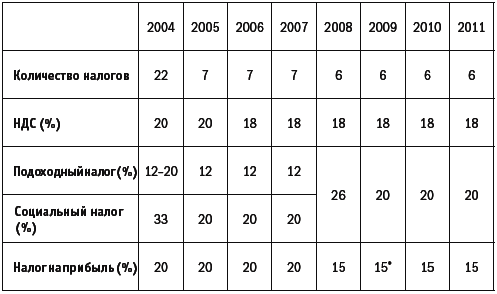

Налоговая реформа должна была решить две основные задачи: сократить нагрузку на бизнес и сделать администрирование налогов понятнее и легче. Об упрощении и либерализации налогового кодекса говорил Михаил Саакашвили еще будучи кандидатом в президенты на встрече с представителями бизнеса 12 декабря 2003 года. И уже спустя несколько месяцев работы нового правительства, 13 июня 2004 года, премьер-министр Зураб Жвания представил принципы нового налогового кодекса, разработанного в Министерстве финансов во главе с Зурабом Ногаидели[184]. Основное достижение на тот момент заключалось в сокращении количества налогов с 22 до 7 с одновременным снижением нескольких ставок.

С июня 2004 года к работе Минфина подключился и только что назначенный министр экономики Каха Бендукидзе. Он собрал небольшую команду, в основном людей из бизнеса, которые начали работу над ключевыми частями будущего кодекса. Их инициативы принимались после длительных споров, обсуждений и убеждений, так как зачастую расходились с традиционным подходом, отраженным в типовом налоговом кодексе республики Налогостан[185], в рамках которого изначально предполагалось проводить налоговую реформу в Грузии.

По словам Вато Лежавы, занимавшего в то время пост заместителя министра экономического развития, убедить начать эти перемены Жванию, который всегда сопротивлялся снижению налоговых ставок[186], было очень сложно:

Он отвечал за исполнение бюджета, а так как у нас был синдром шеварднадзевского времени, то исполнение бюджета считалось чем-то сакральным: «Я за это отвечаю – значит, я решаю, какие будут налоги». Но когда Жвания сделал первый шаг, увидел первые результаты и убедился, что это не вредит госбюджету, он перешагнул через свои опасения, и это делает ему честь. Стало окончательно ясно, что мы будем двигаться в этом направлении.

Ходила шутка, что министр экономики Бендукидзе и министр финансов Ногаидели – это Сцилла и Харибда: инициатива проходила, только если оба ее поддерживали, если же кто-то один был против, то она была обречена.

После длительных споров с правительством 22 декабря 2004 года парламент Грузии в третьем чтении утвердил итоговый вариант нового Налогового кодекса 107 голосами за при 11 против[187]. Несмотря на серьезные политические дебаты, удалось осуществить множество радикальных преобразований.

Налоговый кодекс, вступивший в силу 1 января 2005 года, не был заключительной точкой в реформе. Продолжают появляться дополнительные поправки: 17 сентября 2010 года принята новая редакция кодекса.

Налоговая амнистия

Краеугольным камнем реформы стала налоговая амнистия. Предпосылок у этой идеи было две. Первая – это размер задолженности. Вспоминает Бендукидзе:

Те налоги платить было невозможно-бессмысленно, они не имели экономического оправдания. В результате ежегодно в бюджет недоплачивали около 20 процентов ВВП. Это означало, что реально скрытая задолженность составляла величину, сравнимую со всем валовым внутренним продуктом. Понятно, что нельзя из экономики извлечь деньги, сравнимые с валовым внутренним продуктом, как ни администрируй.

Вторая предпосылка заключалась в том, что после «кадровой чистки» налоговая полиция – некоррумпированная, энергичная, – по сути, представляла собой тотальную угрозу для экономики: куда ни придешь, везде обнаруживались нарушения.

Кетеван Кокрашвили, в 2004 году занимавшая пост заместителя министра экономического развития, а в 2005–2008 годах – заместителя государственного министра по координации реформ, рассказывает:

Уже на второй день после того, как я пришла работать к Бендукидзе, мы начали думать над налоговой амнистией. Проблема была в том, что грузины боялись участвовать в начавшейся приватизации крупных объектов, они опасались, что кто-нибудь подойдет и скажет: «Откуда у тебя такие деньги?»

Первоначально предполагалось, что амнистии будут подлежать все не уплаченные до 1 января 2004 года налоги. Но первое предложение, исходившее от Минфина, заключалось в том, что нельзя прощать уже начисленные, но не заплаченные налоги.

По мнению Бендукидзе, это была ошибка: «Таких налогов огромное количество – с пенями несколько миллиардов лари, – но большинства этих компаний уже попросту нет. То есть эта сумма просто висит гирей на налоговой службе».

Второе предложение – провести еще и так называемую финансовую амнистию: деньги можно легализовать, заплатив налог.

Бендукидзе был против этой идеи: «Я позвонил Марченко[188], который тоже проводил такую амнистию в Казахстане, и выяснил, что она особого результата не имела. Но поскольку это было условие, при котором бюджетный комитет поддержит налоговую амнистию, то получился такой гибридный закон».

24 декабря 2004 года парламент Грузии утвердил закон «Об амнистии и легализации недекларированных финансовых обязательств и имущества», вступивший в силу 25 января 2005 года.

Налоговая и финансовая амнистии носили одноразовый характер и предусматривали аннулирование скрытых до 1 января 2004 года налогов тем, против кого не возбуждены уголовные дела или за кем не признаны налоговые обязательства, а это почти 95 процентов налогоплательщиков. Предприниматели получили право вообще уничтожить бухгалтерские документы того периода. Более того, была введена уголовная ответственность для работников налоговых служб в случае истребования документов, относящихся к периоду до 2004 года.

По словам Саакашвили, это позволило вернуть многих в пространство закона:

Мы простили людям старые налоги. Прежнее правительство превращало в преступников всех бизнесменов, говорило: «Мы держим тебя за уши – не дашь взятку и не будешь лояльным – когда захотим, тогда уничтожим». Мы не простили чиновникам, занимавшим высокую должность. Амнистия не коснется их потому, что это они создали эту систему коррупции, и я не думаю, что мы должны были снисходительно к ним относиться. Зато их жертвы теперь вернулись в законное пространство. Теперь все будет по-новому, закон стал человечным, его можно соблюдать – и жить по-человечески. Налоги пойдут на строительство школ, казарм, на улучшение окружающей среды, все смогут увидеть, как используются отданные государству деньги[189].

Ускоренная амортизация

Следующей важной частью налоговой реформы стало введение стопроцентной амортизации капитальных затрат.

В мире (например, в странах Евросоюза и в России) широко распространена такая схема амортизации, при которой вся стоимость купленного оборудования переносится на статью расходов постепенно. В Грузии же была применена 100-процентная амортизация[190]. То есть компания может отнести свои капитальные затраты на расходную часть в год совершения этих затрат. Если это большие капиталовложения, то с точки зрения налогового учета получается убыток, который можно отражать в отчетности еще пять лет и, соответственно, не платить налог на прибыль. Любая компания получила право на стопроцентную амортизацию.

Возврат НДС

Реформаторы рассматривали налог на добавленную стоимость как налог на потребление, каким он и является по сути. Именно поэтому при любом виде капитальной операции[191] НДС должен возвращаться. «Фактически эта норма в прямом виде отсутствует в большинстве стран, у которых есть НДС. Более того, есть директивы Евросоюза, которые запрещают возвращать налог на добавленную стоимость сразу же. Но мы считаем, что надо возвращать сразу», – объяснял Бендукидзе[192].

Для инвестора этот пункт вместе с возможностью стопроцентной амортизации означает, что до тех пор, пока его инвестиция фактически не будет перекрыта доходами, компания будет платить только налог на имущество и подоходный налог с зарплаты сотрудникам. Что, бесспорно, очень важно для данного этапа развития экономики, так как позволяет привлекать в страну новые инвестиции.

Подоходный налог

Большой спор разгорелся по поводу подоходного налога. Администрация президента не хотела, чтобы он был плоским. Одобряя прогрессивную шкалу, она проявляла ложное чувство социальной ответственности: чем больше люди зарабатывают, тем больше (непропорционально больше!) они должны уплачивать налогов. В конце концов Бендукидзе сумел убедить Жванию, человека во многом левоцентристских взглядов, принять плоскую шкалу:

Во время совещания по поводу подоходного налога Жвания спрашивает: «А какой подоходный налог в России?» Я отвечаю: «13 процентов». Он говорит: «Давайте у нас тогда будет 12 процентов». Так у нас и получился подоходный налог в 12 процентов.

Однако таким размер налога сохранялся лишь до конца 2007 года. С 2008-го произошло одно из наиболее важных изменений – объединение подоходного налога с социальным. Социальный налог в 2004 году составлял 33 процента, а с 2005-го был снижен до 20 процентов. При их объединении в 2008 году суммарная величина составила не 32, а 26,6 процента, поскольку расчет ведется исходя из разных баз. И сразу же ставка была снижена сначала до 26 процентов, потом до 25 и сразу после войны в ноябре 2008 года – до 20. Более того, первоначально в законе предусматривалось дальнейшее снижение этого показателя до 15 процентов уже к 2012 году. Но в редакции налогового кодекса 2010 года этот срок был отодвинут – в 2013 году запланировано снижение до 18 процентов и только в 2014 году – до 15 процентов.

Объединение социального налога с подоходным, да еще и с дальнейшим снижением ставки, позволило сделать восстановление системы внебюджетных фондов практически невозможным. Вспоминает бывший первый заместитель министра труда, здравоохранения и социальной защиты Вахтанг Мегрелишвили:

В 2003 году, как раз перед революцией, в Грузии был принят пакет законов о государственном пенсионном страховании. И, начав работать в Фонде социального страхования в 2003 году, я с калькулятором посчитал, сколько можно будет получить, в соответствии с системой пенсионного фондирования. И получалась какая-то глупость: если я платил 33 процента в качестве социального взноса, то через 40 лет получал чуть больше, чем те, кто вообще ничего не платили.

Сейчас в Грузии пенсия представляет собой вид социального пособия, и пенсионного фонда нет – государственный бюджет универсален.

«Если подоходный налог составляет 20 процентов и нет единого социального налога, создать фондируемую пенсионную систему, которую я считаю крайне вредной, просто невозможно – 20 процентов подоходного налога невозможно расщепить. Для фондируемой системы необходим свой отдельный налог, который целиком будет равен 15–30 процентам от доходов. А уж как только подоходный налог будет составлять 15 процентов, с этой идеей можно будет окончательно попрощаться», – уверен Бендукидзе[193].

На этом примере хорошо видно, как наслаиваются друг на друга пласты различных реформ: часть налоговых изменений приводит к трансформации пенсионной системы. Но взамен того, от чего было решено отказаться, надо предложить что-то новое. Вместо пенсионного фонда были созданы лучшие условия накопления – как индивидуального, так и коллективного. Был внесен целый ряд изменений в закон о ценных бумагах, предложены разного рода налоговые стимулы, в необходимости которых, впрочем, Бендукидзе сомневается:

Вообще-то для поощрения накоплений налоговый стимул не нужен, это неправильно. Но он стал своеобразной разменной монетой: внутри политического класса всегда идет торговля, и эти стимулы потребовались, чтобы решение было принято.

Тем не менее и саму идею налоговых стимулов можно реализовать по-разному. Внедрить их одновременно с нововведениями в области пенсионного обеспечения тогда не получилось, но в рамках финансовой реформы[194] 2007 года это стало возможным. Бендукидзе положительно оценивает достигнутое:

Стимулировать вложения в пенсионные фонды путем налоговых льгот – это плохой вариант, потому что создается огромное количество «безответственных» денег. Избегая дополнительного налогообложения, человек просто отказывается от собственных сбережений, вместо того чтобы, например, построить дом. Так что судьба этих денег его уже мало интересует. Кстати, я считаю, что огромные пулы пенсионных средств, которые есть, например, в Америке, стали одной из причин финансового кризиса[195].

И мы добились хорошего результата: нет налогов на операции с прибылью, нет – на операции с ценными бумагами, допущенными к торговле на бирже и свободно обращающимися, нет процентов с депозитов и с торгуемых долговых бумаг. Сейчас, конечно, еще рано всем этим пользоваться: фондовый рынок и раньше не был развит, а из-за кризиса его практически не осталось. Но в свое время это сыграет роль.

Сбор на игорный бизнес

Хорошим примером того, как в Грузии используются экономические, а не административные рычаги, стало введение сбора на игорный бизнес. Раньше в столице работало огромное количество игорных заведений, и, вместо того чтобы ограничить этот бизнес запретами (что привело бы лишь к его уходу в подполье), власти выбрали более простой способ.

Для игорного бизнеса был введен специальный сбор. Причем изначально он распространялся только на казино и составлял около 3 миллионов долларов (в Батуми платить надо было около 150 тысяч долларов в год, а в Цхалтубо сбор не взимался вообще). Сразу после его введения во всей стране осталось всего два казино, и оба в столице: остальные просто не смогли выплачивать такую колоссальную сумму. Но вскоре появились несколько казино в Батуми и Цхалтубо.

Впрочем, Бендукидзе признает и ошибку: «Надо было сразу весь игровой бизнес структурировать аналогичным образом: ввести разный уровень сбора еще и для слот-машин, залов игровых автоматов, покер-клубов и так далее»[196].

Теперь предприниматели, которые хотят заниматься игорным бизнесом, должны приобрести соответствующую лицензию, стоимость которой варьируется в зависимости от типа заведения и места расположения. Для мелкого игорного бизнеса, такого как лотерея и лото, лицензия везде стоит одинаково – около 8,5 тысячи долларов, для игорных залов и тотализаторов – от 6,7 до 16,5 тысячи долларов.

С казино ситуация иная. Для них стоимость лицензии составляет около 3 миллионов долларов на всей территории Грузии, кроме наиболее популярных туристических мест. На черноморских курортах Батуми и Кобулети, на побережье озера Базалети, что неподалеку от столицы, и в Боржоми лицензия стоит всего 150 тысяч долларов. На горнолыжном курорте Бакуриани и на другом, не столь широко известном бальнеологическом курорте Цхалтубо, а также в полностью обновленном городке Сигнахи (в Кахетии) лицензия вообще не требуется. Не требуется она и для крупных отелей (более 100 номеров) в Батуми, Кобулети и Анаклии. Такими льготами правительство поощряет развитие игорного бизнеса в туристических центрах, куда охотно едут гости из стран, где введен запрет на азартные игры (Израиля, Турции, Азербайджана).

Помимо разовой лицензии владельцы игорного бизнеса должны ежеквартально вносить платежи, варьирующиеся от 850 до 50,7 тысячи долларов.

Сфера активно развивается, число выпущенных лицензий к 2011 году уже превысило 5 тысяч.

Другие изменения

Помимо крупных блоков изменений в налоговой сфере были произведены и точечные улучшения.

От всех налогов, кроме прикрепленного к зарплате подоходного, освобождены печатные СМИ. Был введен порог для уголовного преследования: оно может начаться, только если не было уплачено более 25 процентов начисленных налогов. Для досудебного разбирательства был создан специальный Налоговый совет по разрешению споров, состоящий из сотрудников Министерства финансов и экспертов. Совершенные тексты написать невозможно, поэтому всегда может возникнуть ситуация, когда тот или иной инспектор трактует закон по-своему. Во избежание такого рода проблем и был создан этот совет.

Самые последние изменения связаны с возможностью подавать налоговую декларацию в электронном виде: сейчас все налоги можно представить и заплатить в режиме онлайн. Для этого была проведена очень большая работа по переводу налоговой службы в электронный режим и по развитию технологии ведения бухгалтерской отчетности в электронном виде.

Реформа не обошлась без неудач – например, в области налогового арбитража и налога на имущество.

Налоговый арбитраж

Пожалуй, самой большой инновацией была идея налогового арбитражного разбирательства. Идея третейского суда важна не только потому, что свидетельствует о том, что государство серьезно настроено на освобождение экономики, но и потому, что в случае ее реализации возможны такие долгосрочные институциональные последствия, как создание альтернативной судебной системы.

В рабочей группе исходили из того, что большого доверия к судебной системе в стране нет, государство часто манипулирует судом. Поэтому возникла идея использовать арбитражный процесс, точнее, арбитраж ad hoc[197]. Налогоплательщик должен иметь возможность, если он того хочет, требовать третейского разбирательства, когда один судья будет выбран им самим, другой – налоговым органом, а третий – обоими спорщиками. Бендукидзе рассказывает о причине неудачи:

Когда мы уже обсуждали конкретный текст, я предложил описать процедуру арбитража ad hoc. Но в тот день еще надо было обсудить акциз на импортные автомобили. И все депутаты – для них почему-то налогообложение автомобильного импорта было вопросом жизни и смерти – предложили просто проводить эту процедуру в соответствии с уже существовавшим законом о частных арбитражных разбирательствах, а основное внимание сосредоточить на пошлинах. И я поддался на их уговоры, что, как потом выяснилось, было моей ошибкой.

Даже после того, как налоговый кодекс уже вступил в силу, я не прекращал думать о том, как будет работать пункт про частный арбитраж. Этот пункт можно было трактовать и так, что бизнес при разбирательстве с государством сам определяет конкретный состав суда, который будет рассматривать дело. То есть создается не третейский суд ad hoc, а разбирательство проходит в уже существующем арбитражном суде. Фактически третейский суд исчез, а он-то изначально и составлял основу реформы! Мне даже приснился сон, что какая-то компания злостно не заплатила много налогов, а государство начало судиться с ней в созданном ею арбитражном суде. Я пришел на работу и говорю своей сотруднице, доктору юриспруденции, что надо срочно придумывать, как будет происходить процедура арбитража ad hoc.

Но я действовал слишком медленно. Некоторые бизнесмены почувствовали ошибку: одна довольно крупная компания устроила разбирательство по мелкому вопросу, чтобы создать прецедент. То есть она недоплатила какой-то небольшой налог, чтобы впоследствии сделать то же самое с уже более крупной суммой. К тому времени Жвания умер, премьером был Ногаидели, а министром финансов стал Валерий Чечелашвили, который работал до этого на дипломатической службе[198] и был очень осторожным человеком. Как недавно назначенный он очень боялся, как бы чего не вышло. Соответствующая поправка в налоговый кодекс была срочно внесена, парламент ее принял, президент подписал, и частный арбитраж был отменен. Это вызвало, конечно, очень негативную реакцию. Мы плохо объяснили, что, собственно говоря, произошло. До сих пор среди бизнесменов витает миф, что они всегда имели подобное право, а нынешняя власть его отменила. А ведь власть сама это придумала и потом сама же отменила.

Налог на имущество

Большая неудача была связана и с налогом на имущество физических лиц.

В группе по проведению налоговой реформы был общий настрой: все должны платить налог на имущество – это консолидирует, превращает народные массы в общество налогоплательщиков. Все имеют имущество, все платят налог. Но уже на стадии обсуждения стало очевидно, что такую идею провести не удастся – каким бы этот налог ни был. Концепция реформаторов в целом вызвала ожесточенное сопротивление в парламенте. Парламентарии апеллировали к гипотетическим ситуациям. Например, у некоего заслуженного профессора сейчас доходов нет, но есть квартира, которая стоит 100–200 тысяч долларов, как же он сможет платить налог на имущество? Несмотря на то что логика подсказывает, что в таком случае правильнее будет продать квартиру, купить меньшую и жить на оставшиеся деньги, членам парламента удалось уговорить президента. Бендукидзе и его сторонникам пока изменить это не удалось:

Был придуман совершенно уродливый механизм связи налога с доходом: ты платишь налог на имущество, только если твой доход выше 40 тысяч лари[199] в год. Мы неоднократно пытались это переделать, но каждый раз не хватало политической коалиции. Вот и получается, что некоторые обладатели дорогостоящего имущества не платят налог – странно!

Результаты

Налоговый кодекс, принятый в декабре 2004 года, изменил ситуацию сразу и коренным образом: число налогов уже в 2005 году уменьшилось с двадцати двух до семи (а с 2008-го – до шести), ставки оставшихся налогов постепенно снизились. Последнее снижение произошло через два месяца после войны – по словам Бендукидзе, это был «единственный правильный ответ на кризис и войну», и результаты реформы превзошли ожидания:

Планировалось, что в 2004 году объем собранных налогов будет равен 14 процентам ВВП… Я считал, что реформу надо ориентировать на этот показатель. Жвания утверждал, что надо создать условия, при которых за счет улучшения администрирования объем собранных налогов будет расти на 1 процент в год. Но в действительности, когда мы уменьшили ставки большинства налогов, сборы стали расти не на 1 процент ВВП в год, а выросли вдвое. Но, с другой стороны, это не самый лучший результат – если бы эти деньги остались в экономике, то, конечно, она росла бы гораздо быстрее.

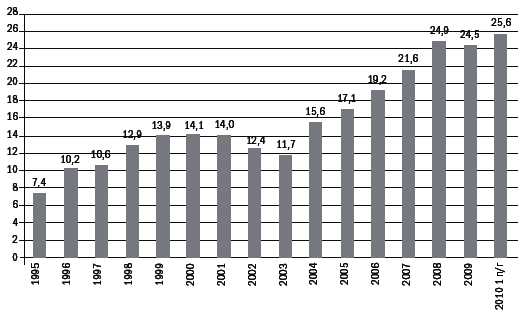

Налоговые сборы как доля ВВП, 1995–2010 гг. (%)

Источник: Министерство финансов Грузии

Налоговые поступления в консолидированный бюджет Грузии в 2003 году составляли 469 миллионов долларов, в 2007-м – 2,2 миллиарда долларов. С поправкой на инфляцию объем поступивших налогов за четыре года увеличился в 2,7 раза. В 2007 году грузинский парламент трижды изменял доходную часть государственной казны в сторону увеличения[200]. Зарегистрированных налогоплательщиков в 2007 году стало на 86 процентов больше, чем в 2004-м. Своим примером Грузия продемонстрировала классический случай кривой Лаффера[201] в действии: при снижении экономически необоснованных налоговых ставок поступления в бюджет увеличиваются, поскольку бизнес выходит из тени.

Количество налогов и ставки по основным налогам

* В России основная ставка налога на прибыль с 1 января 2009 года снижена с 24 до 20 процентов.

С января 2011 года вступил в силу обновленный налоговый кодекс, в котором, в частности, утверждается новая должность – налогового омбудсмена – для дополнительной защиты прав налогоплательщиков. Также, согласно последним изменениям, индивидуальный предприниматель (обладатель так называемого микробизнеса с годовым оборотом не более 20 тысяч долларов) полностью освобожден от подоходного налога, а для малого бизнеса (оборот не более 65 тысяч долларов) подоходный налог будет составлять 5 процентов (или 3 процента, если деятельность осуществляется с ведением бухучета в соответствии с международными стандартами) от оборота.

Наконец, пожалуй, самым красноречивым свидетельством кардинального улучшения в налоговой сфере Грузии можно считать ее позицию в рейтинге «налогового ужаса» журнала Forbes (Tax Misery Index) за 2009 год[202], где Грузия занимает четвертое место среди стран с самым легким налоговым бременем – после Катара, Объединенных Арабских Эмиратов и Гонконга.

Данный текст является ознакомительным фрагментом.