3. А теперь плохие новости

3. А теперь плохие новости

Официально считалось, что клинтоновский бум был вызван инвестициями, а не потреблением. А инвестиции, как известно, имеют важное значение для долгосрочных перспектив развития. Но кто инвестировал, и зачем?

Нам сообщали о бурном росте вложений в реальный основной капитал предприятий, в те элементы хозяйства, которые в системе статистики национального дохода обозначают как «производственное капитальное оборудование». К такому оборудованию относятся станки, печи, компьютеры, оптоволоконные сети. Анализ показывает, что определяющий фактор этого «роста вложений» – снижение цен на компьютеры. Действительно, современный компьютер за 2 тыс. долларов намного лучше, чем такой же по стоимости прошлогодний, и может сделать больше, чем целая комната компьютеров 1970-х годов.

И вот оказалось, что множество новейших компьютеров, а также и работа лучших программистов, разворачивалась в основном на Уолл-стрит, в банках, а не в реальном производстве!

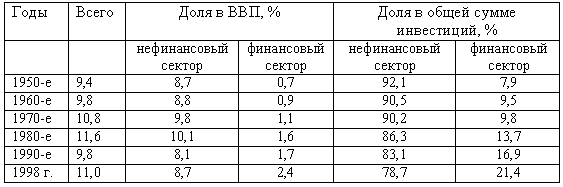

Вот в этом и состоит проблема. В 1950—1970 годы доля финансовых учреждений в реальных капиталовложениях, как показывают данные табл. 2, составила менее 10% (и равнялась примерно 1% ВВП), а в 1998 году она превысила 20%. Доля вложений в основной капитал не финансовых фирм в 1990-х была ниже, чем в предшествующие десятилетия.

Таблица 2. Инвестиции в основной капитал – нефинансовый и финансовый секторы[13]

(средние показатели за десятилетие)

Марксистская экономическая теория всегда относилась к финансовому сектору как паразитическому, не создающему, а лишь перераспределяющему стоимость, созданную в реальном производстве. Представители буржуазной экономической науки яростно возражают, но именно в этом вопросе марксистская точка зрения имеет много общего с чувствами простых людей, не обученных научным премудростям. Очень трудно увидеть, как капитал, инвестированный в биржевые операции, брокерское дело и т. п., реально увеличивает благосостояние народа в длительной перспективе. Отсюда следует, что значительная часть «реальных» инвестиций, осуществленных в конце 1990-х годов, фактически обслуживает большой «финансовый пузырь».

Таким образом, этот широко разрекламированный инвестиционный подъем фактически не является инвестиционным. Он более, чем какой-либо другой подъем в истории США со времени депрессии 30-х годов, вызван ростом потребления. В 1991—1998 годах соотношение темпов увеличения затрат американских домашних хозяйств на потребление к росту их чистого дохода (показатель предельной склонности к потреблению) составило 108%, тогда как во время предыдущих подъемов – в среднем чуть больше 90%. Как могли люди это сделать? Только снижая уровень сбережений, проедая их, увеличивая задолженность.

Гиперпотребление, вот что стоит за столь оплакиваемым снижением нормы сбережений в США. Фактически в первом квартале 1999 года отмечено первое с начала 30-х годов уменьшение доли сбережений домашних хозяйств США, которые затратили на потребление 100,5% их чистого дохода (показатель средней склонности к потреблению). Предварительные данные на апрель 1999 год дают еще более напряженный показатель, равный 100,7%. Но за этой усредненной цифрой скрывается множество конкретных проявлений: богатые тратят доходы от операций на фондовом рынке, средние и нижние слои пускают в дело средства с кредитных карточек.

Сожаления по поводу низкого уровня сбережений, как правило, не затрагивают одно из глубочайших сегодняшних противоречий: американская экономическая мощь питается за счет людей, регулярно живущих не по средствам, а остальной мир оказывается зависимым от такой мнимой расточительности. И это продолжается весьма долго. Остается гадать, когда и как оно закончится, но, вероятно, скоро американский шик перестанет сопровождаться столь модным сегодня безудержным его прославлением.

Как может экономика жить не по средствам? Внутри страны богатые ссужают тем, кто находится на низких ступенях экономической лестницы. Таков фундаментальный механизм, лежащий в основе инструментов, подобных кредитным карточкам и ипотечному кредиту. В долгосрочной перспективе это ведет к тому, что богатые становятся богаче, так как должники выделяют каждый раз большую долю своих доходов на обслуживание долга.

Сверхпотребительство заметно и в международном масштабе. Ежегодно Соединенные Штаты потребляют больше, чем производят, а разница представляет дефицит торгового баланса. Для его финансирования США обращаются к внешним заимствованиям. Следовательно, США с каждым годом залезают все глубже в иностранную задолженность – на конец 1998 года она составила 1,9 трлн. долларов.

Однако в 1990-е годы приток иностранных капиталов в США был значительным и дал им возможность жить не по средствам, обусловив один из крупнейших подъемов в истории финансов на фондовом рынке. Среди причин притока – бегство капиталов из неустойчивых районов мира. Следовательно, американская экономика и финансовые рынки процветали за счет чьего-то бедственного положения, которое, в свою очередь, во многом связано с политикой торговой и финансовой либерализации, навязанной Штатами остальному миру с помощью МВФ и ВТО.

Вот некоторые интересные цифры. С 1982 по 1998-й прибыли «голубых фишек» (ведущих компаний США), формирующих фондовый индекс «Стандард энд Пурз 500», выросли на 175%, а средняя заработная плата – лишь на 66% (почти в 3 раза меньше). Одновременно акции поднялись на 800%. Все эти показатели не скорректированы на инфляцию, которая составила 69% за тот же период. Таким образом, реальная заработная плата снизилась, прибыли возросли, а цены акций резко подскочили вверх.

Подобные события на фондовом рынке не новы, но вряд ли когда-либо продолжались в течение 20 лет!

Данный текст является ознакомительным фрагментом.